2026/06/26 工商時報 陳建宇、高雄

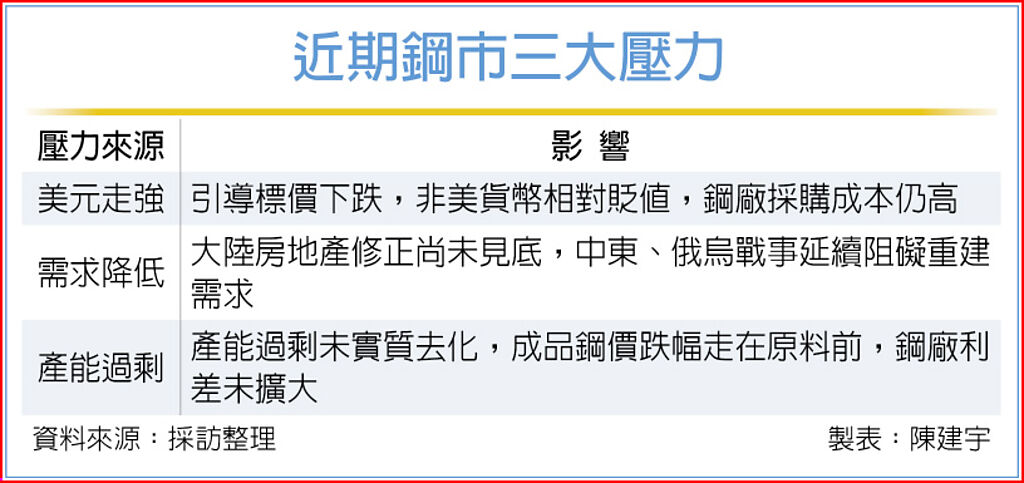

國際鋼鐵原物料市場遭遇近年罕見的「金融面」與「基本面」雙重逆風夾擊,近期鐵礦砂、鎳礦價格聯袂走跌,加上美元強勢升值與美國聯準會(Fed)持續的緊縮預期,導致全球鋼價失去成本支撐。專家指出,在美元強、需求低、產能過剩的三大壓力下,國際鋼市短期恐將維持弱勢震盪格局。

近期鋼鐵原物料出現跌勢,鐵礦砂每噸降至99美元,而倫敦金屬交易所(LME)鎳期貨則是跌破每噸1.7萬美元大關。市場人士分析,本輪原物料大跌主要有二大因素,首先是占全球鋼鐵消耗大宗的中國大陸房地產修正尚未見底,今年鋼鐵需求預計持續萎縮1.5%,導致高爐廠對鐵礦砂的實質拉貨力道疲軟,鐵礦砂價格被迫在每噸100美元關卡震盪。 其次則是美元匯率走強,由於大宗商品皆以美元計價,強勢美元在帳面上直接引導標價下跌。同時,非美貨幣相對貶值,造成非美地區鋼廠的實質採購成本換算後依然昂貴,嚴重壓抑進口意願。此外,高利率環境也推升鋼廠與貿易商的囤貨資金融資成本,迫使整個供應鏈被迫走向「去庫存」,現貨需求進一步萎縮。 面對原物料與強美元的雙重夾擊,市場人士指出,國際鋼市現階段呈現「碳鋼走弱、不銹鋼震盪」的局面,大宗碳鋼因成本墊高支撐力道消失,加上全球需求復甦緩慢,短期難以反彈;而不銹鋼則是因鎳價與鎳生鐵走跌,上游鋼廠因應原料成本下滑,在盤價上不得不適度讓利給下游加工廠。 法人認為,雖然原料行情下跌看似能減輕鋼廠採購壓力,但在全球產能過剩未實質去化、各國貿易壁壘摩擦加劇之下,成品鋼價跌幅往往走在原料前面,導致鋼廠利差並未擴大。 中鋼表示,目前鋼市仍受中東戰事、能源價格波動及全球貿易壁壘升高等不確定因素影響,但整體基本面堪稱穩定,全球供需結構也朝健康方向發展,不過復甦的速度則要觀察成本及地緣政治風險變化。

義联集團則認為,現階段鋼鐵原料端價格走弱,成本支撐持續淡化,內需支撐不明顯,國內鋼價上行空間有限,不過高附加價值產品有機會逆勢突圍。外銷則是看好美國龐大的基建市場,即便有50%的進口關稅,今年的出口量也可望增加,對於鋼鐵後市持審慎樂觀態度。

新聞來源:https://www.chinatimes.com/newspapers/20260626000352-260210?chdtv